لماذا لا أستثمر في عملات الطبقات الثانية؟

عملات الطبقات الثانية للبلوكتشين هي قسم من أقسام العملات الرقمية التي لا تقدم أي فائدة أو قيمة للمستثمر. في هذا المقال سأشرح لماذا هذه العملات لا فائدة منها؟ ولماذا يكون مردودها الاستثماري ضعيفًا؟

ملاحظة: هذا المقال لا يقدم أي نصائح استثمارية لقارئه. هو مجرد رأي شخصي أقوم بعرضه من جانبين:

الجانب التقني: استثماري في أي عملة يجب أن يكون أولًا معتمدًا على امتلاك المشروع أساس تقني قوي يكون له استخدام مفيد.

الجانب المادي: يجب أن تكون العملة ضرورية لاستخدام هذا الأساس التقني، لأن هذا هو المحرك الأول للإقبال على امتلاك العملة، وهو ما يدفع سعرها للارتفاع.

مشاريع الطبقات الثانية لا تقدم ما يكفي من الجانبين لتكون مناسبة لي لأستثمر فيها، أو على الأقل لأتوقع منها أداءً جيدًا، وهذا ما أنوي توضيحه في هذا المقال إن شاء الله.

المقال يناقش الطبقات الثانية على الإيثريوم، لكن 99% من الكلام ينطبق على كل مشاريع الطبقات الثانية؛ بغض النظر على الطبقة المبنية عليها.

1) تقنيات محدودة ضعيفة

أغلب مشاريع الطبقات الثانية هي عبارة عن ترقيع سيء لمشاكل الطبقة الأولى، وخصوصًا مشكلة التوسع والرسوم المرتفعة. بالرغم من أن هذه المشاريع ساهمت في تخفيف هذه المشاكل؛ إلا أنها لم تنجح في حلها بشكل كامل، بل وخلقت مشاكل أخرى لمستخدميها ومستخدمي الطبقة الأولى.

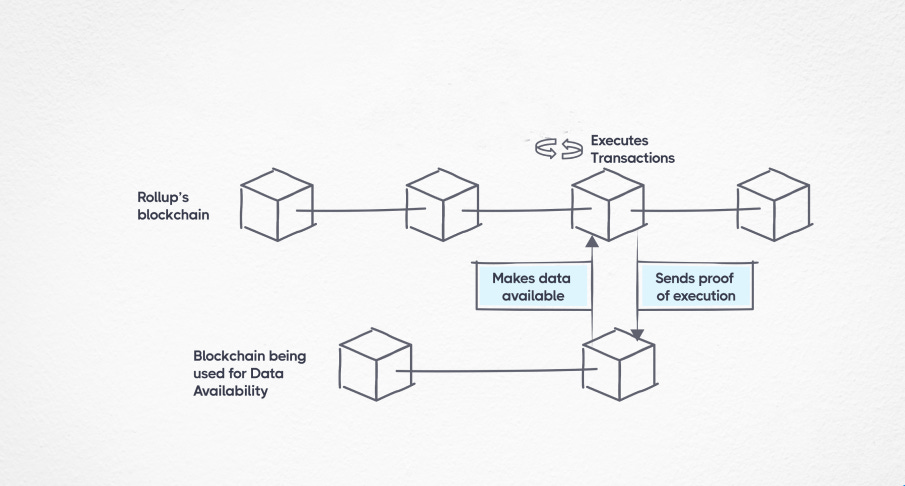

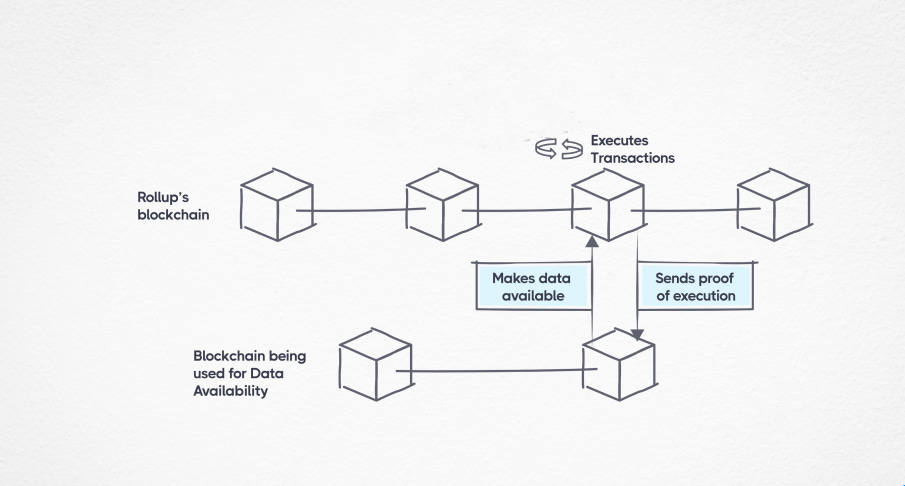

الاعتماد على الطبقة الأولى:

مشاريع الطبقات الثانية تحتاج إلى نشر بيانات المعاملات التي تتم عليها على الطبقة الأولى. هذا يعني أن استخدام الطبقات الثانية ما زال معتمدًا على المحدودية التقنية للطبقة الأولى سواءً سرعة الشبكة أو درجة ازدحامها أو تكلفة الرسوم عليها وقت النشر.

ليس هذا وحسب؛ بل اعتماد الطبقات الثانية على الأولى يجعل المستخدمين عرضة للمخاطر فقدان الأصول على الطبقة الثانية؛ إذا حدثت مشكلة للبيانات المخزّنة على الطبقة الأولى.

تكلفة مرتفعة لنقل الأصول:

لا يمكن للمستخدم تجربة الطبقة الثانية دون القيام بخطوة نقل الأصول من الطبقة الأولى عبر الجسور. هذه المعاملة تتم وفقًا لحالة الطبقة الأولى، وتدفع الرسوم باستخدام عملتها، وبالتكلفة المتوفرة على الطبقة الأولى وقت النقل.

هذا يعني أن المستخدم يحتاج لدفع تكلفة مرتفعة لاستخدام الطبقة الثانية، خصوصًا في أوقات الذروة؛ حيث تتجاوز رسوم استخدام الجسور 100$.

تجربة مستخدم سيئة:

الطبقات الثانية تقدم واحدة من أسوء تجارب المستخدم “UX“ في عالم الكريبتو، لأن المستخدم لكي يتفاعل معها عليه:

معرفة ما إذا كان التطبيق الذي يريد استخدامه متوفرًا على أي طبقة ثانية.

معرفة أي محفظة تدعم هذه الشبكة، أو تنزيل محفظة خاصّة بها.

معرفة معلومات شبكة هذه الطبقة وإضافتها للمحفظة.

معرفة أي الجسور يمكن استخدامها لنقل الأصول من الطبقة الأولى.

القيام بنقل الأصول إلى الطبقة الثانية ودفع رسوم باهظة.

معرفة أفضل المنصات المتوفرة من حيث السيولة للتداول على الطبقة.

القيام بإعادة استخدام الجسر لنقل الأصول مجددًا للطبقة الأولى.

إلخ…..

لا أعتقد أن هناك تجربة استخدام في عالم الكريبتو أسوأ من هذه.

عدم وجود توافقية بين الطبقات الثانية:

على الرغم من وجود عدد كبير من الطبقات الثانية؛ إلا أنها عبارة عن شبكات منعزلة تمامًا عن بعضها. فلا توجد وسيلة لنقل الأصول بين هذه الطبقات، بالرغم من أنها جميعًا تعمل على نفس الطبقة الأولى!؟

هذا بدوره يؤدي إلى الكثير من المشاكل لهذه الطبقات وللطبقة الأولى، لأن هذا يعني تشتت المستخدمين بين هذه الطبقات، تجزئة سيولة الشبكة على شبكات مختلفة متفرقة، استمرار الحاجة إلى الاعتماد على الجسور؛ وهي أدوات غير آمنة؛ وقد رأينا مئات الملايين من الدولارات تسرق بسبب الضعف الأمني لهذه الجسور.

عدم القدرة على تحمل الضغط

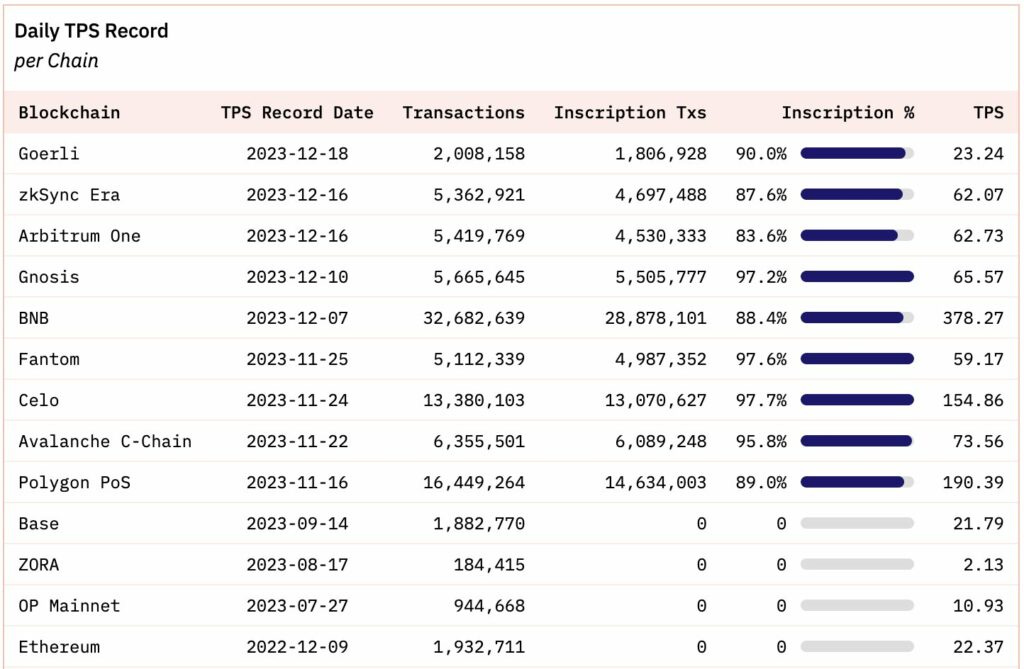

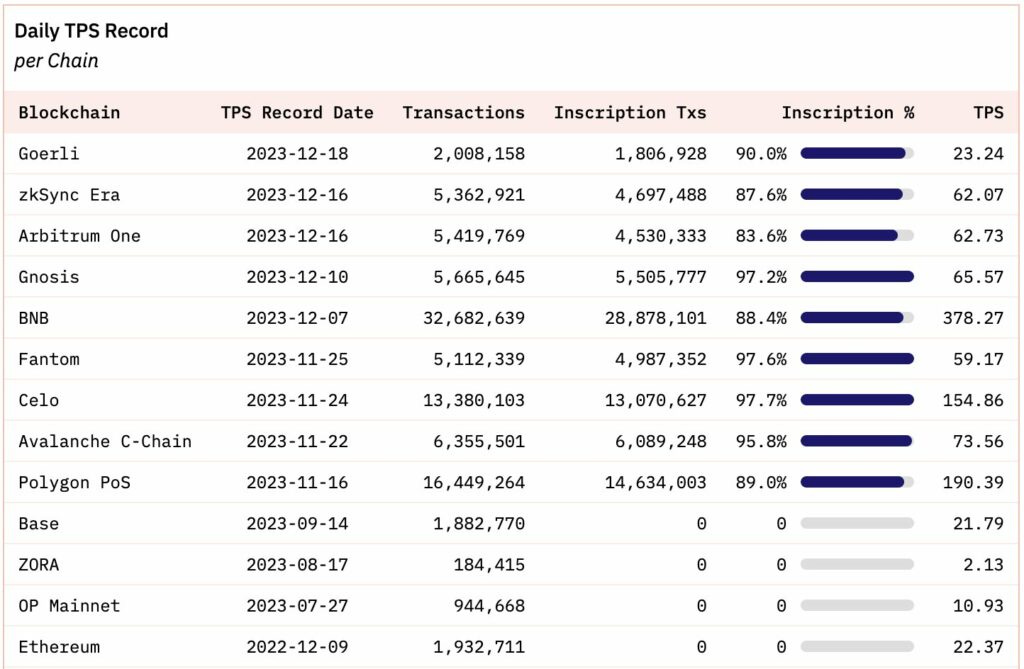

تذكرون قبل أشهر مع ارتفاع حمّى النقوش “Inscriptions” وكيف انتشرت من البتكوين إلى الشبكات الأخرى، وحدث عدد ضخم من المعاملات للنقش على مختلف شبكات البلوكتشين؟

هذا الحدث تسبب في ازدحام شديد على الطبقات الثانية وارتفاع هائل في الرسوم، بل وتوقفت بعض الشبكات مثل Arbitrum وأيضًا zkSync Era عن العمل بسبب ذلك.

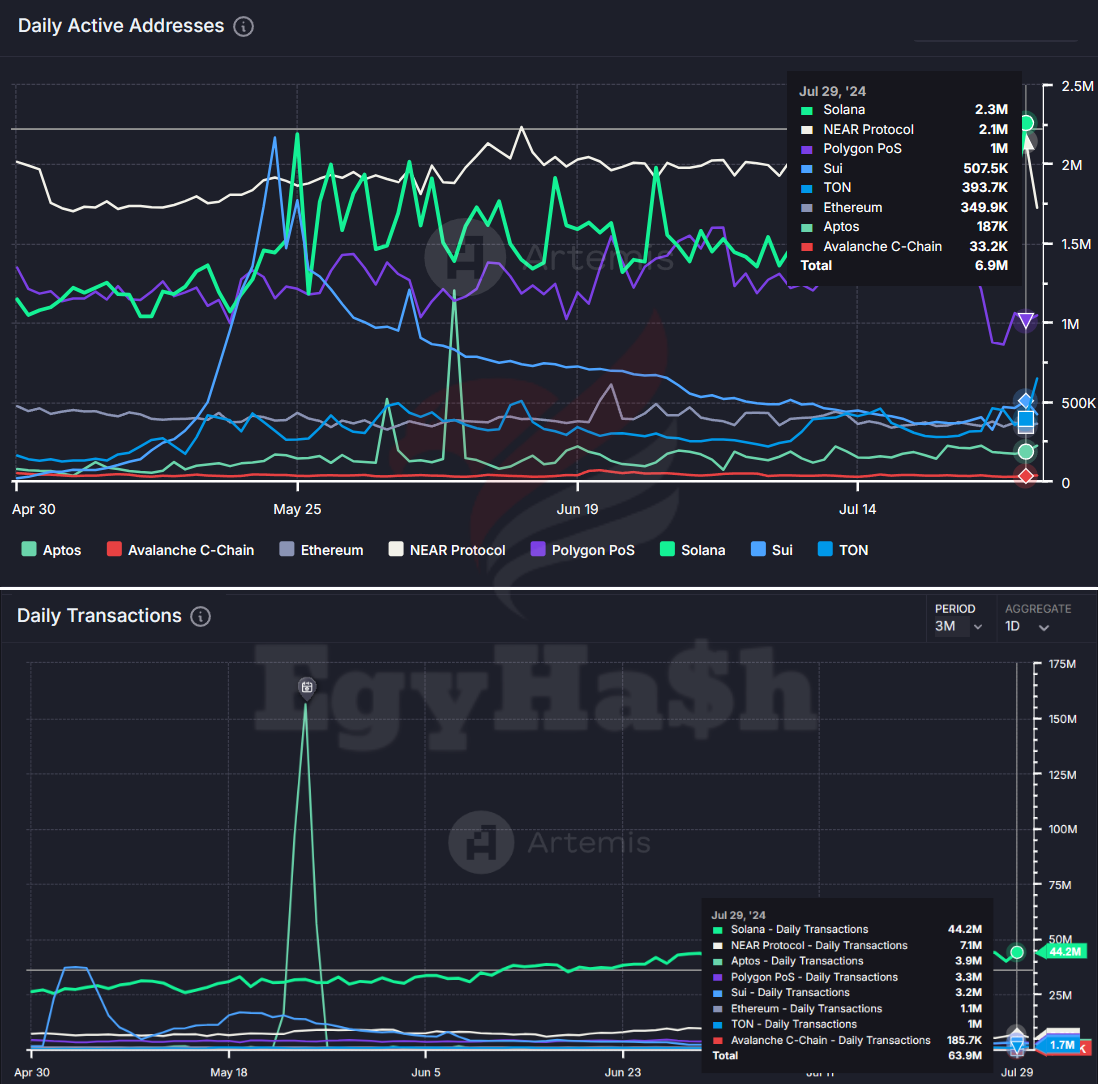

هذا يوضح لماذا هذه الطبقات هشّة ولا يمكنها تحمل ضغط عال من المعاملات مقارنةً بشبكات الطبقات الأولى مثل Solana | Near | Aptos | Sui وغيرها.

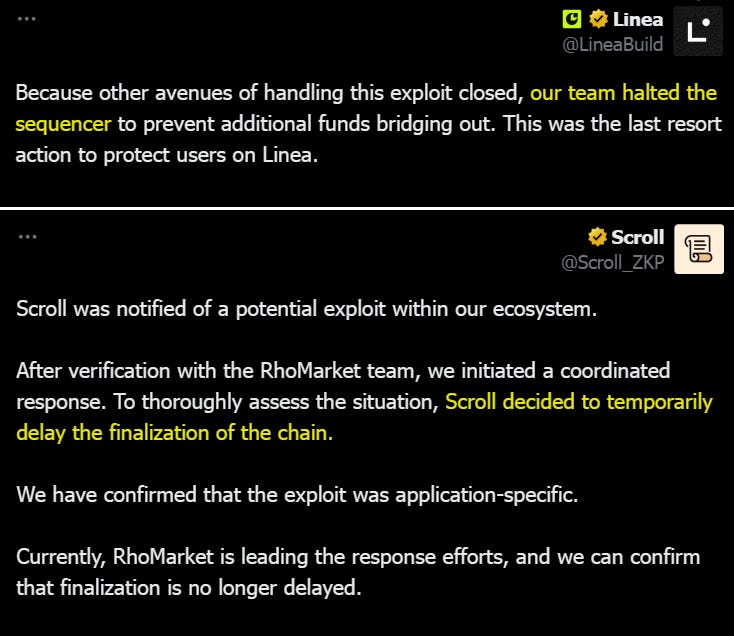

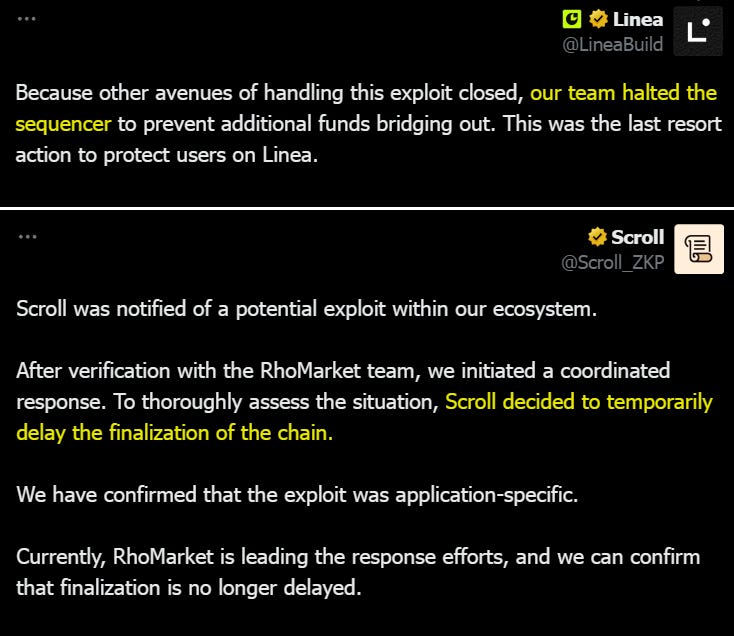

ليس هذا فحسب؛ بل توقف شبكات الطبقة الثانية هو شيء يحدث بشكل متكرر. مثلًا شبكة Arbitrum توقفت العام الماضي ثلاث مرات. وهذا العام توقفت شبكات Base | Blast | Scroll | Linea وغيرهم عن العمل لأسباب تقنية مختلفة.

2) مشاريع مركزية

مبدأ اللا مركزية هو أحد أهم المبادئ التي قام عليها هذا المجال، وهو باختصار يعني عدم قدرة شخص أو مجموعة أشخاص أو جهات على التعديل في السجل المحاسبي للشبكة “البلوكتشين” أو التحكم في أداء الشبكة نفسها، نظرًا للمخاطر التي يمكن أن يؤدي إليها ذلك.

بالنظر إلى حالة كل مشاريع الطبقات الثانية نجد أنها جميعًا بلا استثناء عبارة عن مشروعات مركزية يتحكم بها مجموعة من الأفراد.

تعتمد الطبقات الثانية على مرتب معاملات مركزي “Centralized Sequencer”، وهي الأداة المسئولة عن ترتيب المعاملات وتنفيذها وتجميعها في كتلة لنشرها على الطبقة الأولى، ومن خلال هذه الأداة ويمكنهم القيام بالكثير من الأمور الضارّة للمستخدمين منها:

إيقاف الشبكة تمامًا: يمكن لمطوري المشروع إيقاف الشبكة تمامًا ومنع تنفيذ المعاملات.

حظر المعاملات: بسبب الاعتماد على مُرتّب مركزي يمكن منع تنفيذ معاملات على الشبكة.

تجميد أصول المستخدمين: بنفس طريقة حظر المعاملات يمكن أيضًا تجميد أصول المستخدم.

السماح بتدخل الحكومات: إذا كانت هناك وسيلة على المستوى التقني لشبكة ما لحظر المعاملات أو تجميد الأصول؛ فهذا يعني أن هذه الشبكة تخضع لجهات القانون والحكومات، ويمكنكم تصوّر ماذا يمكن أن يكون نتيجة ذلك!

إمكانية تنفيذ هجمات MEV ضد المستخدمين: بسبب مركزية تنفيذ المعاملات يمكن استباق معاملات المستخدمين، وتنفيذ هجمات لاستخلاص أكبر قيمة من تداولات المستخدمين. شرحت هذا الأمر هنا.

3) شبكات غير آمنة

في الفيديو بالأعلى يتحدث Vitalik Buterin عن وجود ما يسميه "عجلات التدرب" على مشاريع الطبقات الثانية، وكما ذكر في الفيديو؛ فهذه العجلات هي عبارة عن (أبواب خلفية) يمكن للمطورين من خلالها إجراء تغييرات على الشبكة دون موافقة المستخدمين.

أحد هذه الأبواب الخلفية هي القدرة على سرقة كل الأموال الموجودة على الشبكة. هذا يعني أن مليارات الدولارات الموجودة على كل طبقات الإيثريوم الثانية يمكن سرقتها بواسطة المطورين في دقائق!

نظرًا لأن العقود الذكية على الإيثريوم غير قابلة للترقية أو التحديث، تقوم مشاريع الطبقات الثانية باستخدام عقود وكيلة "Proxies" للسماح لعقودها الذكية بالترقية عند الحاجة، لكن المشكلة الآن أن هذه العقود يتم التحكم فيها بواسطة محافظ متعددة التوقيعات “Multi-Signature Wallets“.

هذه المحافظ تحتاج إلى توقيعات غالبًا من 3-5 أفراد من أجل إجراء تعديلات على عقود الشبكة، وهذه التعديلات قد تشمل تعديلات تؤدي لتحويل كل أصول الشبكة بالكامل لعناوين من اختيار هؤلاء الأفراد، بما أن البروتوكول بالكامل يخضع لسيطرة هذه المحافظ نتيجة وجود القابلية لترقية العقود الذكية. وهذه مشكلة سبق وتحدثت عنها في مراجعة مشروع Chainlink.

مراجعة مشروع Chainlink | مستقبل عملة LINK

·

قبل التفكير في اختيار أول مشروع للكتابة عنه على هذه المدوّنة؛ سألت أصدقائي المتابعين لإعطاء ترشيح لمشروع، وكانت أغلب الاقتراحات لصالح مشروع LayerZero.

هذا يعني باختصار أن كل أموال المستخدمين الموجودة على الطبقات الثانية يمكن سرقتها بواسطة 3-5 أفراد فقط، وأن أي شخص يمتلك أموال على هذه الشبكات عليه أن يثق في عدم تصرف هؤلاء الأشخاص بشكل خبيث لسرقة أمواله!

إذا كنت ما زلت لا تدرك مدى خطورة هذا الأمر؛ أحب أن أذكّرك أن أكبر سرقة حدثت في المجال هي سرقة مشروع Ronin Network بعدما نجح المخترقون في سرقة 625 مليون دولار من المشروع الذي كان يستخدم محفظة متعدد التوقيعات تحتاج إلى 5 توقيعات مختلفة للقيام بمعاملة.

قبل أيام أيضًا تعرضت منصة التداول الهندية WazirX للاختراق وسرقة أصول بقيمة 230 مليون دولار؛ بعدما تم اختراق المحفظة متعدد التوقيعات التي كانت تحتفظ بالأصول، والتي كانت تحتاج إلى 4 من أصل 6 توقيعات للقيام بمعاملة.

عندما ترى هذه الحوادث تدرك أن اعتماد الطبقات الثانية على محافظ متعددة التوقيعات لإدارة أصول الشبكة يجعل منها قنابل موقوتة تنتظر الانفجار.

4) ظهور تقنيات أفضل

كما ذكرت في بداية المقال؛ الطبقات الثانية كانت أحد أول الحلول التي ظهرت لحل مشكلة توسع الطبقة الأولى، واختلفت التقنيات التي استخدمتها هذه الطبقات من أجل تحقيق هذا التوسع، ما بين Optimistic Rollup | ZK Rollup | Validium وغيرها.

الآن بالنظر إلى المشاكل التي قدمتها هذه الطبقات كما سبق وذكرت، وبالنظر إلى محدودية التوسع الذي تقدمه نتيجة لاستمرار اعتمادها على إمكانات الطبقة الأولى، يجب أن ننظر إلى الحلول الأخرى لمشكلة التوسع التي نفذتها مشاريع البلوكتشين الأخرى للمقارنة.

سنجد الآن الكثير من شبكات البلوكتشين التي نجحت في تنفيذ حلول توسعية للطبقة الأولى ساعدتها على الوصول إلى معالجة ملايين المعاملات يوميًا؛ دون تقديم المشاكل والتضحيات التي قدمتها المشاريع التي اعتمدت على حل الطبقات الثانية للتوسع، وعلى رأسهم الإيثريوم.

1. التوسع عبر تقنية التجزئة “Sharding“:

تقنية التجزئة “Sharding“ هي واحدة من أفضل حلول التوسع التي تم تطبيقها للبلوكتشين مع الحفاظ على لا مركزية الشبكة، وتتم من خلال تجزئة سجل الشبكة “البلوكتشين“ الضخم إلى أجزاء أصغر، وبالتالي لا يحتاج المدققون إلى التعامل مع كل معاملات الشبكة، والسجل الضخم الخاصّ بها، ولكن عليهم فقط التعامل مع عدد أقل من المعاملات، وسجل أصغر.

هذه التقنية كانت على خارطة تطوير مشروع الإيثريوم، ولكن للأسف تم تجاهلها والاعتماد على التوسع عبر الطبقات الثانية من خلال تحديث Dencun. أفضل المشاريع التي طبقت تقنية Sharding هي مشروع Near | MultiversX.

2. التوسع عبر التوافق البيني Interoperability:

هذا النهج يُشير إلى مصطلح الطبقة صفر، والتي تسمح ببناء الطبقات الأولى عليها، مع قدرة هذه الطبقات جميعًا على التواصل بينها ونقل الأصول بدون حاجة إلى اعتماد على خدمات خارجية، وذلك بفضل اعتماد جميع هذه الشبكات على معيار موحّد للتواصل مضمن في الطبقة صفر التي تم البناء عليها.

الكثير من المشاريع نجحت في تحقيق التوسع بهذه الطريقة منها Cosmos | Avalanche | Polkadot وغيرها.

3. التوسع عبر تقنية التنفيذ الموازي Parallel Execution:

التنفيذ الموازي هو أحد أهم التقنيات التي تم تطويرها لحل مشكلة توسع شبكات البلوكتشين، وهي تسمح للمشاريع التي تستخدمها بإمكانية تنفيذ المعاملات بشكل متوازي لبعضها، بدلًا من تنفيذها بشكل تسلسلي يؤثر بشكل كبير على قدرة هذه الشبكات على التعامل مع أعداد ضخمة من المعاملات بشكل ناجح.

أبرز المشروعات التي طبّقت هذه التقنية هي مشروع Solana | Sui | Aptos وغيرهم.

مراجعة مشروع Sui | مستقبل عملة SUI

·

تحدثنا في المقال السابق عن فكرة التشغيل الموازي Parallel Execution، وذكرنا أنه يُعد أحد أهم التقنيات التي تم ابتكارها من أجل حل مشكلة توسع البلوكتشين، والسماح لها بمعالجة عدد ضخم من المعاملات في وقتٍ واحد. هذه التقنية التي كانت أحد أهم أسباب الصعود القوي لمشروع Solana يتم الآن استخدامها على أكثر من مشروع منهم مشروع Sui.

تقنية التنفيذ الموازي للمعاملات نجحت الكثير من مشاريع البلوكتشين في تحقيق التوسع أيضًا على الطبقة الأولى؛ دون حاجة إلى تقديم أي تنازلات، مع الحفاظ على مستوى رسوم منخفض.

أهم المشاريع التي تستخدم هذه التقنية هي مشاريع Aptos | Sui | Solana وغيرهم.

5) ضعف أداء الإيثريوم

جزء كبير من القيمة التي تحصل عليها مشاريع الطبقات الثانية مستمدة من قوة الإيثريوم وزعامته لمشاريع الطبقات الأولى الداعمة للعقود الذكية. إذا حدث ضعف لأداء الإيثريوم وسيطرته، وقابله ارتفاع في أداء المشاريع المنافسة له؛ فهذا بدوره سينعكس بالسلب على أداء الطبقات الثانية وقيمتها السوقية.

في الفترة الأخيرة، وتحديدًا بعد تحديث Dencun / EIP-4844 بدأت تظهر علامات الضعف على الإيثريوم بشكل واضح مقارنةً بالمنافسين، وهذه أهمها:

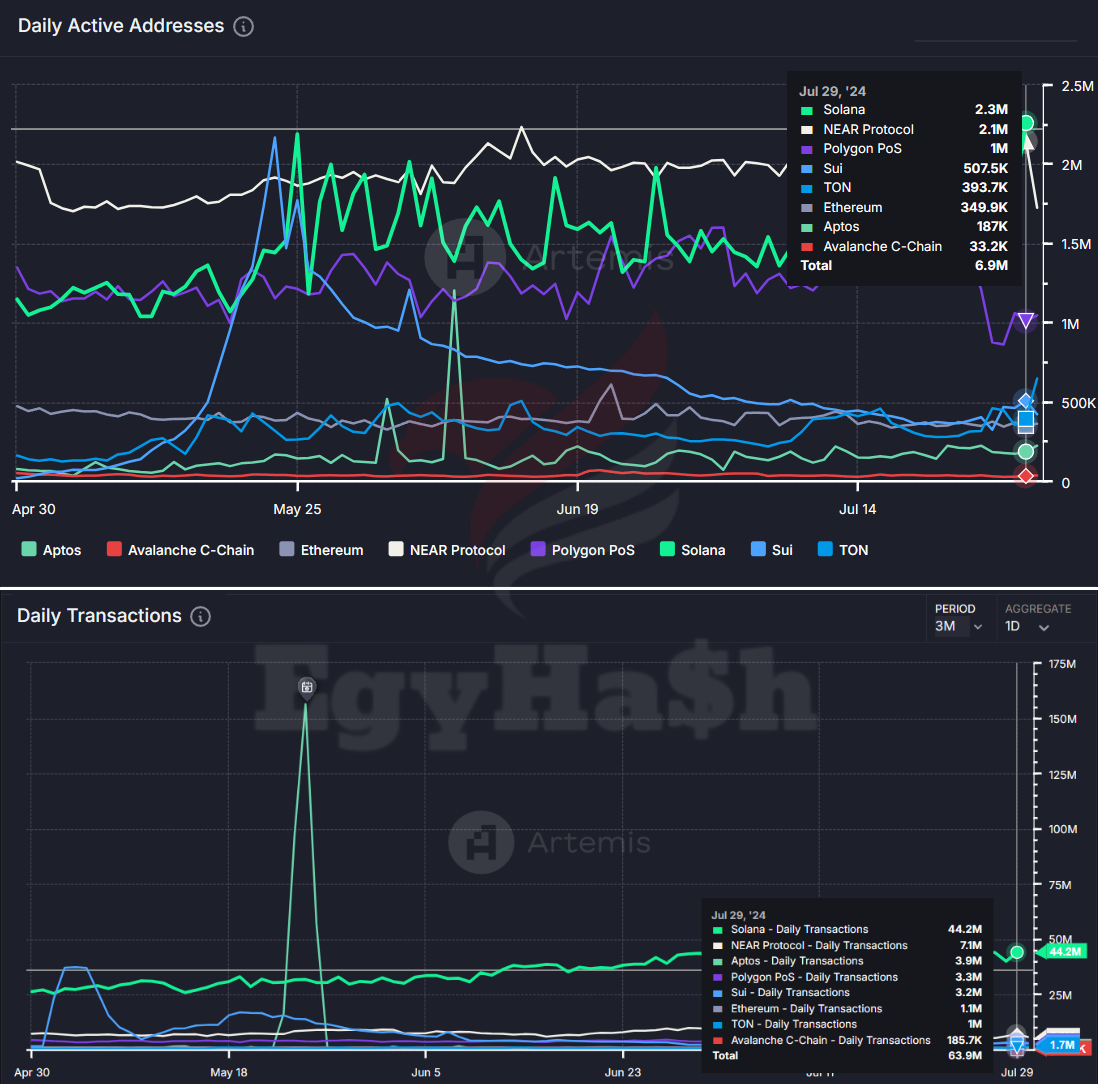

انخفاض نشاط الطبقة الأولى:

انخفض نشاط المستخدمين على الطبقة الأولى بسبب زيادة قوة المنافسين من جهة نتيجة لسرعة المعاملات والرسوم المنخفضة، وبسبب تحويل الإيثريوم لعدد ضخم من مستخدميه لصالح الطبقات الثانية من جهة أخرى.

يمكننا أن نرى ذلك بوضوح في انخفاض عدد المحافظ النشطة، وعدد المعاملات اليومية، وأحجام التداول على المنصات اللا مركزية على الإيثريوم مقارنة بالمنافسين وأهمهم Solana.

انخفاض معدل الحرق

بسبب انخفاض النشاط على الطبقة الأولى، وانخفاض رسوم معاملات الطبقات الثانية نتيجة لتحديث Dencun، انخفض معدل حرق الإيثريوم. فبعد تحديث EIP-1559 يتم حرق رسوم المعاملات الأساسية على شبكة الإيثريوم.

هذا يعني أنه مع ارتفاع النشاط على الطبقة الأولى يرتفع معدل الحرق، وبالتالي ينخفض المعروض من الإيثريوم، وهو ما يكون إيجابي للسعر. ما يحدث الآن هو العكس.

ارتفاع معدل التضخم

كنتيجة لانخفاض معدل الحرق ارتفع معدل تضخم الإمداد المتاح من الإيثريوم. أي أن رسوم المعاملات التي يتم حرقها أقل من مكافأة الكتلة التي يتم دفعها إلى المدققين، وبالتالي يرتفع الإمداد المتاح للتداول من العملة بشكل مستمر.

هذا الارتفاع، مع انخفاض الإقبال على شراء العملة لدفع رسوم المعاملات بسبب انخفاض نشاط الطبقة الأولى يضع ضغطًا على سعر العملة، يجعل من تحركها صعودًا أمرًا صعبًا في ظل هذا الارتفاع.

انخفاض معدل الربحية

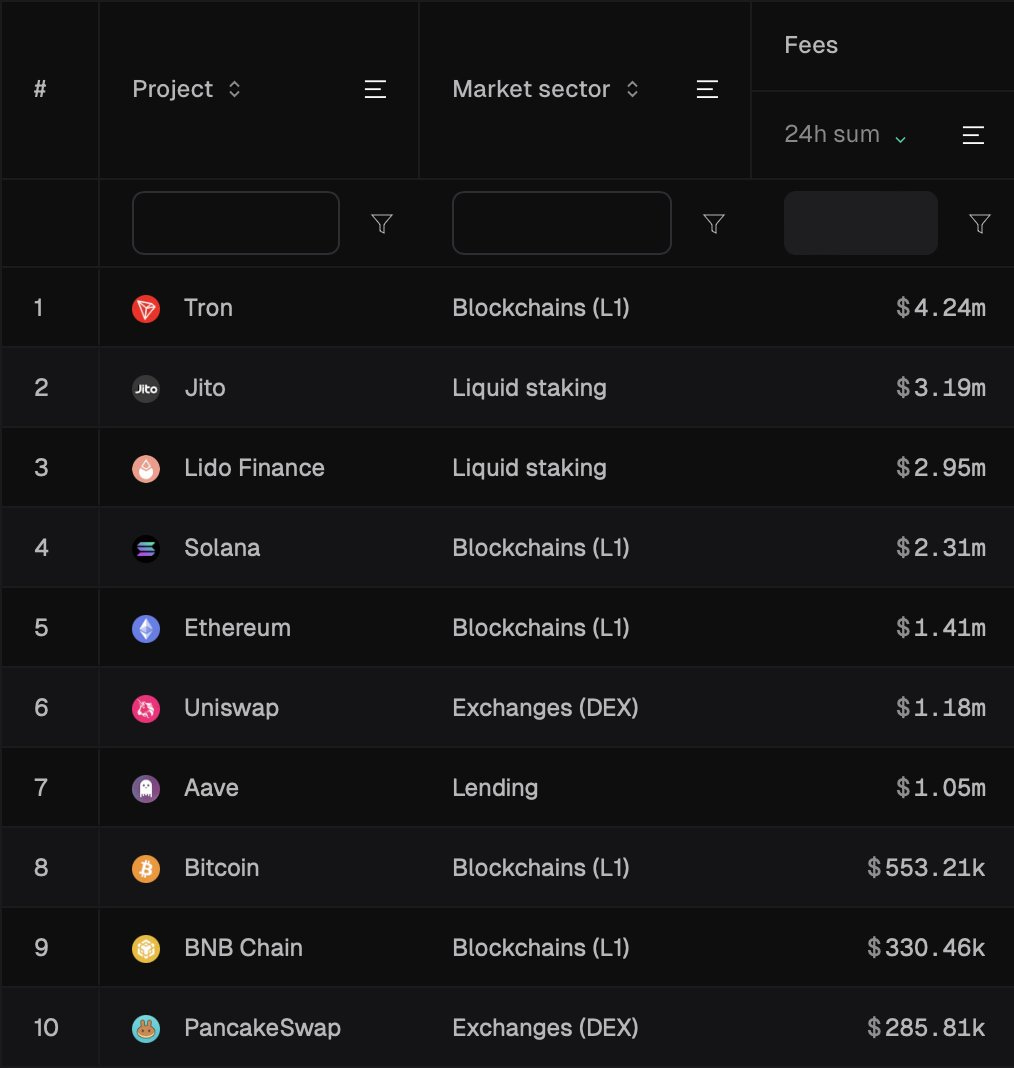

كنتيجة لانخفاض نشاط شبكة الإيثريوم ينخفض حجم الرسوم التي يتم جمعها، وبالتالي تنخفض ربحية الشبكة. هذا الأسبوع ولأول مرة تتجاوز شبكة أخرى الإيثريوم من حيث الربحية.

شبكة Solana، وكنتيجة للنشاط المرتفع على الشبكة، وبالرغم من رسوم المعاملات المنخفضة نجحت في التفوق على الإيثريوم في حجم العوائد التي تم جمعها.

جميع النقاط السابقة تُشير إلى ملامح ضعف بدأت تظهر على الإيثريوم. ربما تكون هذه العلامات مؤقتة، ولكن يجب إدراك أن مجرد وجودها يشكّل خطرًا في ظل التطور الهائل في تقنيات المنافسين، واستمرارهم في اقتناص مستخدمي الإيثريوم ومطوريه.. وهذا بدوره سينعكس بالسلب على نشاط الطبقات الثانية، وقيمتها السوقية.

6) عملات بلا فائدة

واحدة من أكثر مساوئ مشاريع الطبقات الثانية أن عملاتها لا تقدم أي فائدة أو قيمة أو استخدام، فرسوم المعاملات على هذه الشبكات تدفع في أغلب الأحوال بعملة الطبقة الأولى بعد نقلها إلى الطبقة الثانية باستخدام الجسور، كما هو الحال في مشاريع الطبقات الثانية على الإيثريوم.

بالتالي فوجود عملة لهذه المشاريع مثل ARB | OP | BLAST وغيرها لا يحدث أي فارق في أداء الشبكة، لأنها لا تدخل في أي جزء من أجزاء عملها، كما هو الحال في عملات مشاريع أخرى على رأسها عملة ZRO الخاصّة بمشروع LayerZero كما سبق وشرحنا.

أبرز مثال على كلامي هي شبكة Base، وهي طبقة ثانية على الإيثريوم من تطوير منصة Coinbase، وهي حاليًا واحدة من أكثر الطبقات الثانية استخدامًا على الإيثريوم، وأكثرهم ربحًا من الرسوم التي تحصل عليها، ومع ذلك فالشبكة لا تمتلك أي عملة.

طبعًا عملات هذه المشاريع يتم الترويج لها على أنها عملات لحوكمة المشروع وتطويراتها “Governance”، والحقيقة أنه حتى هذا الاستخدام غير فعّال، لأن التصويت على قرارات حوكمة المشاريع يعتمد على حجم العملات التي تم استخدامها في التصويت.

هذا بدوره يؤدي إلى سيطرة صناديق الاستثمار على أي قرارات تخص تطوير البروتوكول، لأنها تمتلك العدد الأكبر من العملات، وبهذا لا يكون للمستثمر العادي أي دور في قرارات الحوكمة، وبالتالي لا يكون للعملة أي دور سوى خدمة صناديق الاستثمار.

7) عملات صُنعت للبيع

دعمًا للنقطة السابقة، فعملات الطبقات الثانية ليس لها أي فائدة إلا بيعها لمن حصل عليها بالمجان، والنسبة الأكبر من هذه العملات يتم توزيعها بالمجان أو بأثمان بخسة لصناديق الاستثمار. هذه أبرز طرق تصريف هذه العملات:

إسقاط العملات Airdrop

يتم منح جزء كبير من هذه العملات مجانًا للأشخاص الذين استخدموا تقنيات المشروع قبل إطلاق العملة، وقاموا بمعاملات أو إيداع سيولة أو غير ذلك، ومعظم عمليات الإسقاط يتعرض لهجمات من أشخاص محترفين في صيد هذه العملات عبر إنشاء الكثير من المحافظ الوهمية واستخدام أدوات آلية لتعزيز نشاطهم على الشبكة؛ من أجل الحصول على نسبة كبيرة من العملات يتم تصريفها بعد ذلك على من اشترى العملة بسعر السوق.

ينتهي هذا الأمر بسرقة حجم كبير من هذه العملات بهذه الطريقة، دون استفادة المشروع ولا المجتمع منها بأي شيء، لأن كل هذا الاستخدام والنشاط سيختفي من الشبكة بعد إسقاط العملة.

صناديق الاستثمار

تقوم صناديق الاستثمار بضخ ملايين الدولارات في هذه المشاريع، وتحصل على حجم ضخم من العملات بسعر سنتات قليلة، وينتهي بها الأمر إلى التحكم في كل صغيرة وكبيرة في المشروع بفضل نظام الحوكمة، بالإضافة إلى جني أرباح ضخمة من بيع هذه العملات بعد ذلك بسعر السوق على المستثمرين.

فريق المشروع

فريق المشروع أيضًا يحصل على حصّة كبيرة من هذه العملات، مع حصوله على أرباح المشروع من الرسوم التي يتم جمعها، وهذه العملات لا يكون لها دور بالنسبة لهم إلا بيعها في السوق على المستثمرين.

منح المطورين

يحصل المطورون على هذه المشاريع على منح على شكل عدد ضخم من عملات هذه الطبقات من أجل بناء تطبيقات على شبكة المشروع. طبعًا هذه المنح ليس لها أي استخدام سوى قيام المطورين ببيعها لدفع الرواتب وتكاليف التطوير وما إلى ذلك. هذا إذا كان هناك أي تطوير فعلي أصلًا تم مقابل الحصول على هذه الأموال.

الترويج

يتم إعطاء هدايا للمسوّقين والمؤثرين على مواقع التواصل الاجتماعي على شكل عدد من العملات مقابل ترويج المشروع للمتابعين، وهذه العملات أيضًا ينتهي بها الأمر بتصريفها على المستثمرين، لأن هذه العملات ليس لها أي استخدام.

كما نرى؛ فبالإضافة إلى عدم وجود استخدام فعلي لعملات الطبقات الثانية، فإنها استخدامها الأهم يكون تصريفها على المستثمر الذي اشتراها من السوق من أجل جني الأرباح للصناديق الاستثمار وفريق المشروع والمسوّقين!!

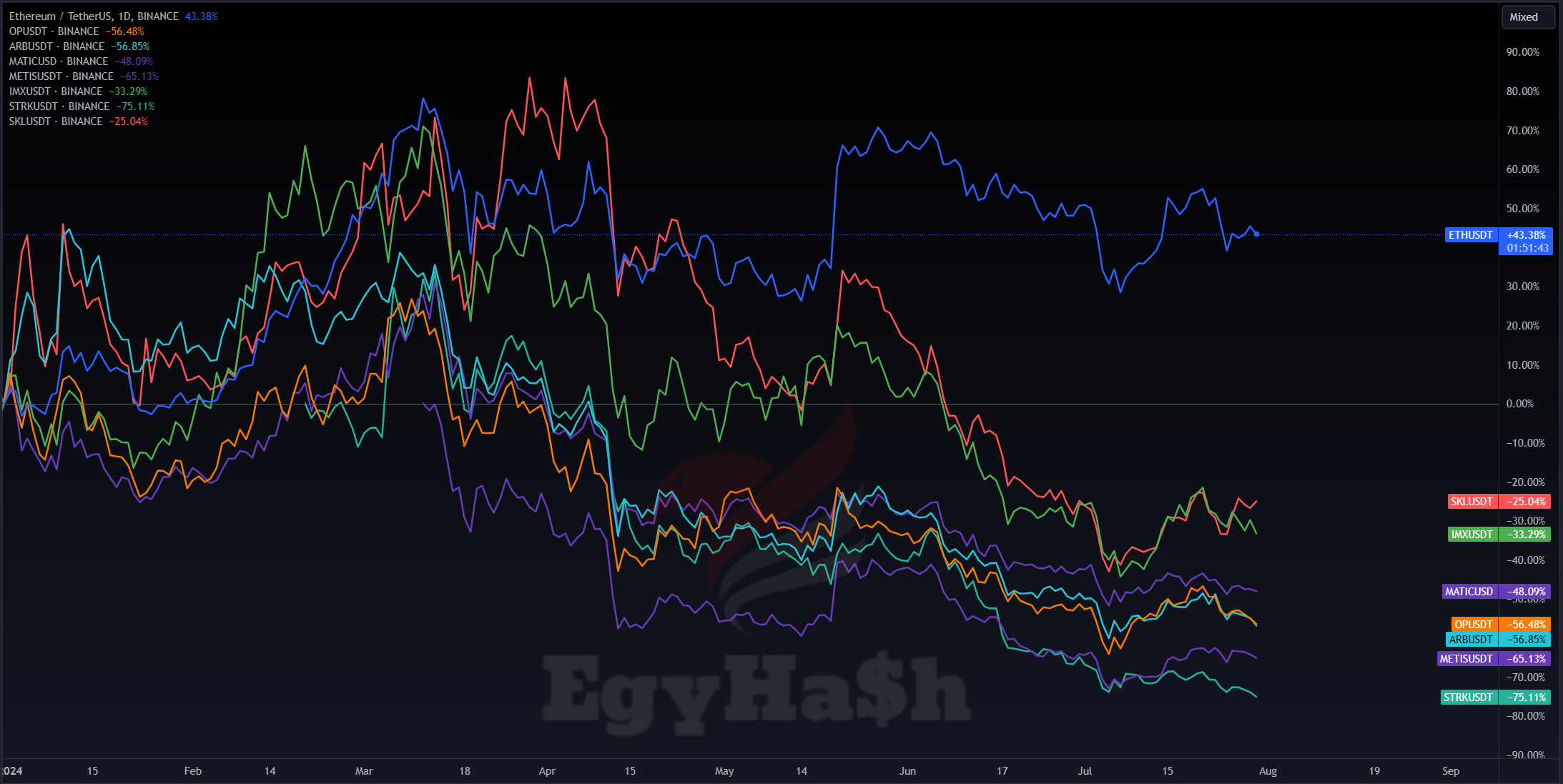

8) مردود استثماري ضعيف

المخطط بالأعلى عبارة عن مقارنة للأداء السعري بين عملة الإيثريوم وأشهر عملات الطبقات الثانية على الإيثريوم خلال مدة 3 سنوات. هل تلاحظ شيئًا ما؟

الأداء السعري للإيثريوم يتفوق على أداء جميع الطبقات الثانية على مدار سنوات ثلاث. قد تتفوق عملة أو اثنتين على الإيثريوم لفترة، لكن على المدى الطويل يتفوق الإيثريوم على جميع هذه العملات.

ليس هذا فحسب؛ بل إن معظم عملات الطبقات الثانية منذ إطلاقها أعطت عائدًا سالبًا مقارنةً بالإيثريوم. ومنذ بداية العام الحالي كان العائد من الاستثمار في عملات الطبقات الثانية جميعها سلبيًا، وعملة الإيثريوم هي الوحيدة التي أعطت عائدًا إيجابيًا.

بهذا نرى أن الاستثمار طويل الأجل في عملات الطبقات الثانية لا يعتمد على أي منطق. فمشاريع الطبقات الثانية لا تقدم تقنية أفضل، وعملاتها ليست ضرورية لاستخدام شبكاتها، وحتى هذه العملات لا تقدم عائدًا أعلى مقارنةً بالإيثريوم. فبأي منطق يكون الاستثمار في هذه العملات؟

هذا ناهيك عن وجود ما قيمته مليارات الدولارات من هذه العملات مغلقة، ستدخل السوق تدريجيًا مع كل فك إغلاق لهذه العملات، ومعظم هذه العملات إمّا تم الحصول عليها مجانًا، أو حصلت عليها صناديق الاستثمار بسنتات قليلة، وتريد هذه الصناديق جني أرباحها.

لذلك؛ عليك يا صديقي التوقف عن حساب العائد المتوقع على استثماراتك بالدولار، وتنظر إلى عملات الطبقات الثانية على أنها رخيصة وتستطيع امتلاك كميات منها على عكس الإيثريوم. لأن العائد على الاستثمار يُحسب بشكل صحيح بالنسبة المئوية وليس بعدد الدولارات، بغض النظر عن تكلفة شراء الأصل نفسه.

9) تأثير استثمارات صناديق المؤشرات

تأكيدًا على النقطة السابقة، وبعد الموافقة على صناديق مؤشرات الإيثريوم ETH ETFs، يجب العلم أن التدفقات الإيجابية يكون تأثيرها على الإيثريوم فقط، لأنها العملة التي يتم شراؤها، وقد يكون لذلك تأثيرًا إيجابيًا على عملات النظام البيئي للإيثريوم أيضًا، لكنه لن يجاوز نسبة الارتفاع التي سيحققها الإيثريوم.

النقطة الأخرى هي أن تدفقات صناديق المؤشرات هي تدفقات ذات اتجاهٍ واحد. بمعنى أن هذه الأموال إما تدخل للإيثريوم بالشراء مقابل الدولار، أو تخرج منه بالبيع مقابل الدولار أيضًا. بمعنى أن هذه الأموال إذا خرجت من الإيثريوم لن تدخل لعملات الطبقات الثانية أو أي عملات أخرى، ولكن سيتم تحويلها للدولار مرّة أخرى.

هذا يؤكد أيضًا على أنّ استثمارات صناديق المؤشرات هي دعم إيجابي للإيثريوم فقط بشكل مباشر، وغالبًا سيكون مردوده ضعيفًا على باقي عملات النظام البيئي.

ما هي أنواع الطبقات الثانية التي يمكن الاستثمار فيها؟

في هذا الجزء سأتحدث عن بعض حالات الطبقات الثانية التي يكون الاستثمار فيها ممكنًا منطقيًا، وسأذكر أسباب ذلك، وكيف يمكن أن يعود الاستثمار في هذه الحالات بالفائدة؟

1. الطبقات التي تمتلك بلوكتشين مستقلّة

هناك مشاريع تمتلك طبقات ثانية على الإيثريوم، ولكن في نفس الوقت تمتلك بلوكتشين مستقلّة خاصّة بها. في هذه الحالة يكون هناك حاجة لاستخدام العملة لدفع رسوم المعاملات على الطبقة الأولى، ويكون وجود الطبقة الثانية حافزًا إضافيًا يعطي قوة للمشروع.

على سبيل المثال؛ مشروع Manta يمتلك طبقة ثانية على الإيثريوم وهي Manta Pacific، وفي نفس الوقت يمتلك بلوكتشين طبقة أولى Manta Atlantic، وهذه الطبقة الأولى تُدفع رسوم المعاملات عليها باستخدام عملة المشروع MANTA.

مثال آخر هو مشروع Astar الذي يمتلك طبقة ثانية على الإيثريوم Astar zkEVM، لكن في نفس الوقت يمتلك بلوكتشين طبقة أولى Astar Network، وهذه الطبقة الأولى تُدفع رسوم المعاملات عليها باستخدام عملة المشروع ASTR.

إذا كان المشروع يمتلك طبقة أولى بالإضافة لطبقة ثانية على الإيثريوم، فهذا يخرجه من كلامي في هذا المقال، وتتحدد جدوى الاستثمار فيه حسب قوة تقنيات المشروع ومنافسيه.

2. الطبقات التي تقدم تقنيات إضافية

هناك أنواع من مشاريع الطبقات الثانية التي تقدم إضافات لا تقدمها المشاريع الأخرى في نفس المجال، وهذه الإضافات إما تكون تقنيات غير متوفرة على الطبقة الأولى، أو تكون هذه الطبقات حلقة وصل بين شبكات بلوكتشين من الطبقة الأولى أو غير ذلك.

على سبيل المثال؛ مشروع Neon EVM هو عبارة عن بروتوكول على شبكة Solana يدعم العقود الذكية للإيثريوم. هذا يعني أن المطورين يمكنهم استخدام خدمات Neon EVM للاستفادة من مميزات وسرعة شبكة Solana دون حاجة إلى إعادة برمجة تطبيقاتهم وعقودها الذكية التي كانت موجّهة للإيثريوم.

على عكس الطبقات الثانية التقليدية التي لا تقدم سوى معالجة المعاملات خارج الطبقة الأولى كحل لمشكلة التوسع، يقدم مشروع Neon EVM تقنية أفضل بالتوسع لشبكة أفضل أداءً، والاستفادة من معاملات أرخص، ومعالجة المعاملات بالتوازي، وفي نفس الوقت لا توجد حاجة لإعادة برمجة التطبيقات لتلائم Solana.

هذا بجانب أن استخدام العملة NEON جزء من استخدام تقنيات المشروع.

3. الطبقات التي يكون لعملاتها استخدامًا فعليًا

أخيرًا إذا كان هناك طبقة ثانية تمتلك عملة، وكانت هذه العملة لها استخدام فعلي؛ بعيدًا عن هراء الحوكمة؛ قد تكون هذه العملة مناسبة للاستثمار بعد مراجعة التقنية الخاصّة بها، ومقارنتها بالمنافسين.

على سبيل المثال؛ المعاملات على شبكة Mantle، وهو مشروع طبقة ثانية على الإيثريوم؛ يتم دفع رسومها باستخدام عملة الطبقة MNT. هذا يعني أن المستخدم يحتاج إلى شراء العملة للقيام بمعاملات على الشبكة، وهذا يعني أن العملة لها استخدام فعلي.

هذه مجموعة من الأمثلة على أنواع الطبقات الثانية التي قد تكون ملائمة لأخذها في الاعتبار عند التفكير في الاستثمار في عملات من هذا المجال. جميع المشاريع التي ذكرتها في هذه الفقرة هي لتوضيح الفكرة وضرب أمثلة فقط، ولا يُعد ذلك ترشيحًا مني للاستثمار في هذه العملات.

أفكار للاستثمار في عملات الطبقات الثانية

حتى يكون هذا المقال متكاملًا، وأكون قد قدمت وجهة نظري ضد عملات الطبقات الثانية والرأي المضاد له، سأقوم بعرض بعض النقاط التي يمكن اعتبارها فوائد الاستثمار في هذه العملات.

اعتماد الإيثريوم عليها للتوسع

تحديث الإيثريوم الأخير Dencun كان بمثابة إعلان صريح أن المشروع سيعتمد بشكل كلي على الطبقات الثانية في التوسع، وهو رهان يحمل الكثير من المخاطر؛ في ظل تطور تقنيات المنافسين بشكل هائل، وتوفيرهم لتجربة مستخدم أفضل من حيث المعاملات السريعة منخفضة الرسوم، ووحدة السيولة على الشبكة وغير ذلك.

دعم صناديق الاستثمار لها

صناديق الاستثمار هي أكثر الجهات المستفيدة من عملات مشاريع الطبقات الثانية، وتحصل على كميات ضخمة منها تسمح لها بالسيطرة على تطوير المشروع من خلال قرارات الحوكمة، وهذه الصناديق تدعم عملاتها عبر اتفاقات مع شركات صناعة السوق للحفاظ على أدائها السعري.

ارتفاع نشاط الإيثريوم

ارتفاع نشاط هذه الطبقات قد ينعكس بدوره على ارتفاع قيمة هذه العملات، بالرغم من عدم وجود ارتباط بين الاثنين، لعدم الحاجة لاستخدام هذه العملات أصلًا، ولكن معظم المستثمرين في المجال لا يفهمون ذلك، وقراراتهم الاستثمارية تعتمد غالبًا على الأخبار والتكهنات.

الطبقات الثالثة

الطبقات الثالثة هي مشاريع تُبنى على الطبقات الثانية، وقد تُفيد هذه الطبقات في زيادة استخدام الطبقات الثانية، وزيادة قيمتها من خلال جلب المزيد من القيمة المُقفلة لهذه الطبقات “TVL“.. أو عمل إسقاط "Airdrop" لحاملي عملة الطبقة الثانية.

هذه مجموعة من الأسباب التي قد تدعم فكرة الاستثمار في عملات مشاريع الطبقات الثانية. بالرغم من ضعف هذه الحجج مقارنةً بما سبق ذكره، أحببت أن أذكرها لتكون الصورة كاملة أمام القارئ.

ما هي البدائل؟

أخيرًا، وبالنظر إلى ما سبق، لا يوجد أي منطق من الاستثمار في عملات الطبقات الثانية. وبديل هذه الطبقات بالطبع سيكون عملات الطبقات الأولى، لأن:

مشاريع الطبقات الأولى الحديثة تقدم تقنيات أكثر تطورًا.

عملات الطبقات الأولى لها استخدام فعلي. (دفع الرسوم، توفير سيولة وغير ذلك).

يمكن الربح من عملاتك بالتكديس والمشاركة في تأمين والشبكة والحصول على عوائد.

عملات الطبقات الأولى تكون فرصها أعلى في الحصول على إسقاط عملات المشاريع التي تُبنى عليها.

تاريخيًا؛ أداء عملات الطبقات الأولى كان أفضل من عملات الطبقات الثانية، خصوصًا في السنتين الأخيرتين.

تاريخيًا أيضًا؛ كان العائد من الاستثمار في عملة الإيثريوم أدرّ عائدًا أعلى من عملات الطبقات الثانية على المدى الطويل. فما الحكمة من الاستثمار في هذه العملات بدلًا من الاستثمار في الإيثريوم نفسه؟

الإيثريوم كمشروع، ونظامه البيئي أصبح يعاني في الفترة الأخيرة، بعد ظهور الكثير من المنافسين بتقنيات أفضل، والنجاح في جذب الكثير من السيولة والمستخدمين إليهم.

إلى هنا نكون قد وصلنا لنهاية هذا المقال. إن شاء الله كل المشاريع التي سيتم النشر عنها على هذه المدونة سيتم تحديثها بشكل دوري لإضافة التغيرات والتطويرات التي تحدث لتلك المشاريع، وتأثيرها على العملة الخاصّة بها.

إذا كان لديك أي استفسار عن شيء ورد في المقال يمكنك تركه في تعليق بالأسفل وسأقوم بالإجابة عليها إن شاء الله.

يمكنك أيضًا التعليق بالعملة التي تريد أن تكون موضوع التحليل القادم إن شاء الله.

محمد ودنا بتقرير عن هذي مشاريع خذت زخم اعلامي : فهل هي فعلاً مستحقه ؟

Bera chain

Xion

Fuel

تحياتي

مقال من دهب

مجهود جبار ما شاء الله عليك

معلومات غاية الاهميه وكلام منطقي جدا

بالفعل يعني مثلا الان نفضل BNB عن ARB

فمثلا BNB عمله لها استخدامات كبيره اكتر بكتير من ARB كدفع لرسوم الشبكه واستخداماتها الاخري عالمنصه الخ الخ

تسلم والله فتحت دماغي لحاجات كتير اكيد هنعرف نستثمر صح الدوره الي جايه ان شاء الله